在人的一生中,「個人的財務管理」其實是個至關重要的議題。談錢俗氣,但是理財能力若是低落,卻會直接影響人生。 所以,這也是個成熟大人該懂的議題。

遺憾的是,自我理財如此重要,從小到大卻沒人好好教我們。因此我也看過不少人,因缺乏這部分的認知,做出錯誤的生涯選擇。

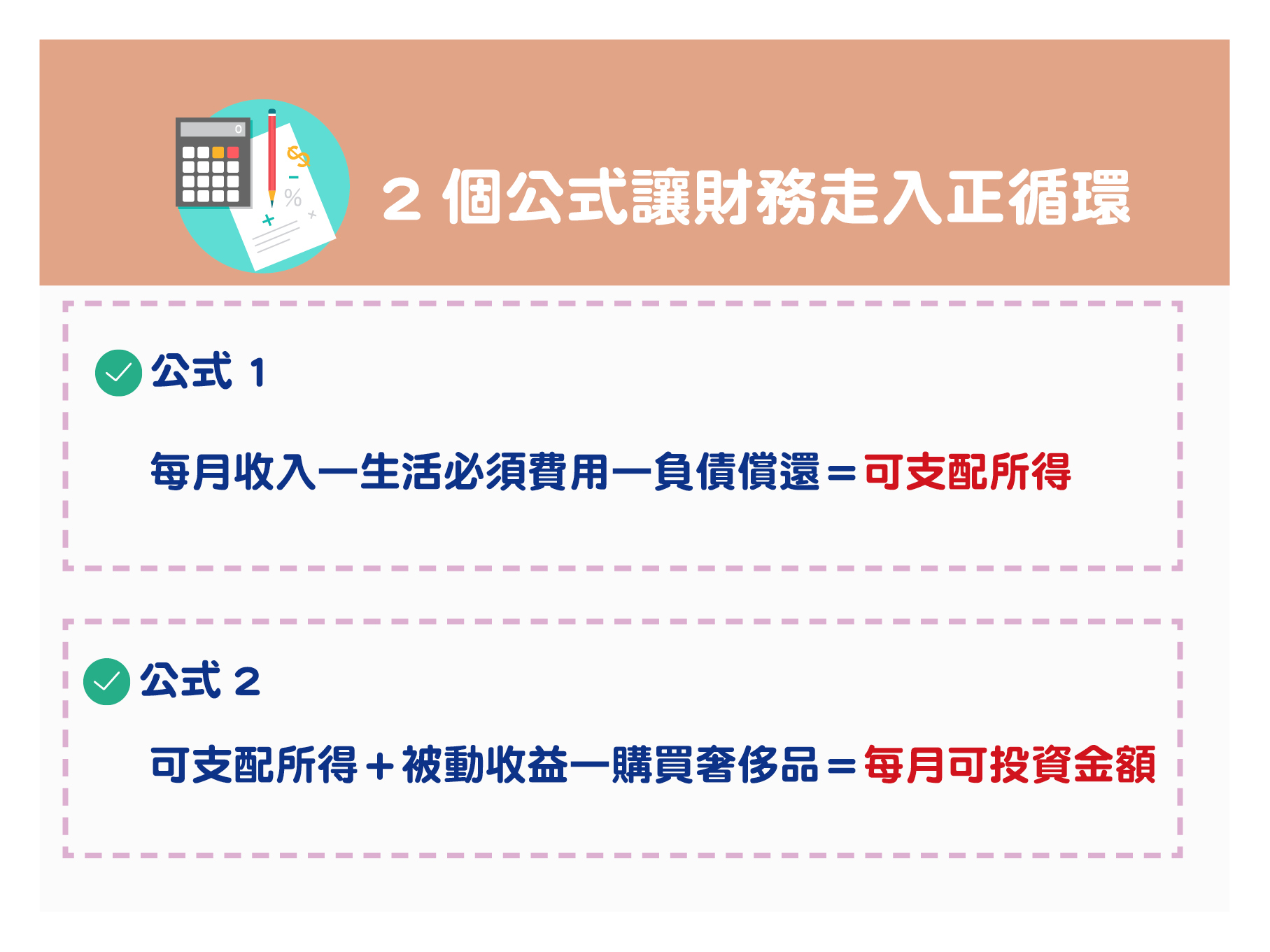

在此,我想分享一個非常簡單的「個人的系統化管錢概念」,讓各位遠離可能出現的財務問題及風險。這其中包含兩個公式:

公式一:(A)每月收入 - (B)生活必須費用 - (C)負債償還 = (D)可支配所得

公式二:(D)可支配所得 + (E)被動收益 - (F)購買奢侈品 = (G)每月可投資金額

公式二:(D)可支配所得 + (E)被動收益 - (F)購買奢侈品 = (G)每月可投資金額

基礎:定義及用法

(A )每月收入

這裡指的是「主動透過工作所獲得的進帳」。比方說你是上班族,你的薪水是屬於(A)。你是自雇者,你接案的收入也是屬於(A)。你是講師,你的講課鐘點費。你是作家,你的稿費。你是計程車司機,你開車的收入等。

這裡指的是「主動透過工作所獲得的進帳」。比方說你是上班族,你的薪水是屬於(A)。你是自雇者,你接案的收入也是屬於(A)。你是講師,你的講課鐘點費。你是作家,你的稿費。你是計程車司機,你開車的收入等。

要注意的是,(A)可能是固定的定值(如上班族的薪水),也可能是不固定的(如接案的費用)。是否固定其實沒關係,總之就「保守地」抓個平均值即可(這是給你自己分析用的,所以請保守計算)。如果真的每月變動起伏很大,也可以透過分析後面幾個項目,來反推自己每月的(A)到底該要多少才足夠。或是以此來計算自己該準備多少的生活準備金,來面對收入不足的月份。

(B) 生活必須費用

這裡指的是你維持生活的必要開支。比方說,房租、水電費、食物、衣著打扮、化妝品、交通費、娛樂費等。思考時請不用過度苛扣自己。每一項都先列出你覺得合理合宜的數值,這樣才具有分析的意義。你也許會發現合理的生活水平比收入高很多,這也讓自己清楚知道中短期努力的目標該是多少。(B)的某些項目,如化妝品,雖然不是每個月都買,但可以抓一個定額(如一年$5,000)來攤算到每個月份(如$5,000/12)。

這裡指的是你維持生活的必要開支。比方說,房租、水電費、食物、衣著打扮、化妝品、交通費、娛樂費等。思考時請不用過度苛扣自己。每一項都先列出你覺得合理合宜的數值,這樣才具有分析的意義。你也許會發現合理的生活水平比收入高很多,這也讓自己清楚知道中短期努力的目標該是多少。(B)的某些項目,如化妝品,雖然不是每個月都買,但可以抓一個定額(如一年$5,000)來攤算到每個月份(如$5,000/12)。

(C )負債償還

這裡指的是你必須每月償還的負債。可能是學貸、信用貸款、家中負債、或是你信用卡沒能還完的循環利息。如果沒有,當然最好,就是$0。

這裡指的是你必須每月償還的負債。可能是學貸、信用貸款、家中負債、或是你信用卡沒能還完的循環利息。如果沒有,當然最好,就是$0。

(D)可支配所得

計算完(A)(B)(C)後,你會得出每月結餘,也就是每個月「你可以額外可以支配的所得」。原則上來說,這數字應該要越大越好。而且,應該從此之後每月計算,來了解自己(D)的趨勢變化。趨勢下降,那就檢討一下發生了甚麼事情。這才是「主動理財」的態度。

計算完(A)(B)(C)後,你會得出每月結餘,也就是每個月「你可以額外可以支配的所得」。原則上來說,這數字應該要越大越好。而且,應該從此之後每月計算,來了解自己(D)的趨勢變化。趨勢下降,那就檢討一下發生了甚麼事情。這才是「主動理財」的態度。

(E)被動收益

這指的是你當月「就算沒有工作」也有收益的事項。比方說銀行的利息、投資的收益、股息、債券利息、租金等收入。但買了金融商品(如股票)所漲價的部分不要算入,因為這個月漲,不表示下個月漲。但你若買了特定股票,今年收到3元的股息,雖然明年可能調低或調高,卻是可以算入被動收益。只是你得定期檢視一下,自己被動收益的狀況及變化。

這指的是你當月「就算沒有工作」也有收益的事項。比方說銀行的利息、投資的收益、股息、債券利息、租金等收入。但買了金融商品(如股票)所漲價的部分不要算入,因為這個月漲,不表示下個月漲。但你若買了特定股票,今年收到3元的股息,雖然明年可能調低或調高,卻是可以算入被動收益。只是你得定期檢視一下,自己被動收益的狀況及變化。

(F)奢侈品

我們大家總會有些想買的好東西。這跟(B)的差異,在於(B)是每個月的必須生活開支;而(F)則是如相機、包包、遊戲、手錶之類的高價東西。

我們大家總會有些想買的好東西。這跟(B)的差異,在於(B)是每個月的必須生活開支;而(F)則是如相機、包包、遊戲、手錶之類的高價東西。

(G)每月可投資金額

最後算出的,是你每月真正的結餘。當你還年輕時,這個結餘要想辦法做「最有效」的利用。所以我把這結餘稱為「每月可投資金額」。

最後算出的,是你每月真正的結餘。當你還年輕時,這個結餘要想辦法做「最有效」的利用。所以我把這結餘稱為「每月可投資金額」。

進階:調整與應用

當你將自身狀況盤點過一遍後,就能此兩個公式中,找出你該強化或是深度思考之處。但要思考什麼呢?比方說:

1. 如果你的可支配所得(D)很低,先看是不是負債償還(C)太高了

(C)太高如果是因為學貸或是過去的欠債,那請先用力把這部分以最短的時間降到最低(因為欠債通常有利息,也讓你手上更沒有資源做進一步的投資)。如果(C)太高是因為卡債之類的消費習慣,請盡快優先還債,同時檢討自己在(F)部分的消費習慣。

(C)太高如果是因為學貸或是過去的欠債,那請先用力把這部分以最短的時間降到最低(因為欠債通常有利息,也讓你手上更沒有資源做進一步的投資)。如果(C)太高是因為卡債之類的消費習慣,請盡快優先還債,同時檢討自己在(F)部分的消費習慣。

有慾望沒問題,但最好幫自己做個奢侈品的採買計畫。把這些開支平攤出去(如一月配眼鏡、二月換冰箱、四月買包包等),而非只是一發現優惠,就勉強自己舉債刷下去。

此外,也別讓自己的現金流卡太緊,手上務必有些存款,畢竟生活中還是會有一些意外(如生病、或丟了工作),或是紅白帖之類的開支。

2. 如果可支配所得(D)很低,但負債償還(C)也很低時:

這時候你該「優先思考」的,是自己還有沒有辦法多投入一些時間或是金錢,做出能增加每月收入(A)的事情上。如上課、讀書、學新技能、或把既有工作的熟練度磨強一些。或是若行有餘力,也思考思考是否還能從事一些副業,如寫作、畫圖、做甜點、網拍之類。這時代其實很難一輩子當領薪水的上班族,越年輕的時候讓自己習慣不仰賴薪水,這也能讓你長期的人生自由度提升。

這時候你該「優先思考」的,是自己還有沒有辦法多投入一些時間或是金錢,做出能增加每月收入(A)的事情上。如上課、讀書、學新技能、或把既有工作的熟練度磨強一些。或是若行有餘力,也思考思考是否還能從事一些副業,如寫作、畫圖、做甜點、網拍之類。這時代其實很難一輩子當領薪水的上班族,越年輕的時候讓自己習慣不仰賴薪水,這也能讓你長期的人生自由度提升。

不去思考開源,而只是一味去降低生活必須費用(B)大多時候並不值得。一來能減的幅度有限,二來若你把可以提升自己的時間,都花在找折價券、走三個小時的路上班、或排隊買便宜的東西上,長期而言,對你增加的(D)終究有限。

當然,很多理財書要你從此不出門玩、不喝咖啡之類的建議。但我偏見覺得這幫助在這時代實在有限。還不如去思考開源的可能。要成功,人其實需要有野心!所以與其拼命省錢,還不如去想「該怎麼才能讓自己能過最起碼(B)所列出的合宜生活!」 但是,我要提醒的是,這建議也不是要你從此過度奢侈。比方說明明月薪30K還天天計程車上下班。但如果你已經不是過度鋪張浪費的人,只是偶爾喝喝拿鐵,這樣的慾望,反而能讓你有不斷想提升自己的動機(努力的動機,跟慾望還有野心終究是連動的)。 而且若是每天辛苦工作,卻總沒有自我犒賞,恐怕人也很容易會崩壞。

3. 至於每月可投資金額(G)太低時:

這有可能是過去以來,慾望都太高無法節制(F太高)。我會建議,盡量不要讓自己把(D)都花在對未來沒幫助的奢侈品(F)上。畢竟你的將來,仰賴的不是(F)而是(A)、(E)。但(A)、(E)要能拉高,你其實需要(G),並把(G)投到對這兩項有幫助的事物上。

這有可能是過去以來,慾望都太高無法節制(F太高)。我會建議,盡量不要讓自己把(D)都花在對未來沒幫助的奢侈品(F)上。畢竟你的將來,仰賴的不是(F)而是(A)、(E)。但(A)、(E)要能拉高,你其實需要(G),並把(G)投到對這兩項有幫助的事物上。

4.(G)太低還有一個根源,往往就是(A)太低了

所以你若還很年輕,你其實該優先思考的是怎麼提升(A)。比方說前面提到的,買書、上課、學技能。因為這時候你(G)很可能很低,甚至連生活必需都得很摳才能過活。所以擠出錢來做能累積(A)的事情,是最能有回報的。舉例而言,你若只有25K,學個實用的技能,可能過一兩年就跳30K。這是很高的成長比例。

所以你若還很年輕,你其實該優先思考的是怎麼提升(A)。比方說前面提到的,買書、上課、學技能。因為這時候你(G)很可能很低,甚至連生活必需都得很摳才能過活。所以擠出錢來做能累積(A)的事情,是最能有回報的。舉例而言,你若只有25K,學個實用的技能,可能過一兩年就跳30K。這是很高的成長比例。

5. 我拿少少的薪資去學投資不行嗎?

學投資當然也可以,可是你(G)很少,表示你本金也很少。假設每個月(G)只剩$3,000,存一年也不過$36,000,除非你本來就是金融投機上的奇才,不然只是以利息收益為主的投資策略,你其實獲利有限。最後就只是讓自己長期處在一個困局中。別忘了,時間是你的朋友也是敵人,你若沒盡早把自己拉入一個有餘裕的位置,隨著年齡增長你的自由度其實是會下降的。

學投資當然也可以,可是你(G)很少,表示你本金也很少。假設每個月(G)只剩$3,000,存一年也不過$36,000,除非你本來就是金融投機上的奇才,不然只是以利息收益為主的投資策略,你其實獲利有限。最後就只是讓自己長期處在一個困局中。別忘了,時間是你的朋友也是敵人,你若沒盡早把自己拉入一個有餘裕的位置,隨著年齡增長你的自由度其實是會下降的。

6. 不要無限制的投入工作

但當你(A)逐步提升了,你的(G)開始寬裕了,就請確實學些投資相關的知識。原因在於,賣時間與體力的(A)很快會有天花板,此外,隨著年齡增加,你也不可能無限制地讓自己投入工作中。

但當你(A)逐步提升了,你的(G)開始寬裕了,就請確實學些投資相關的知識。原因在於,賣時間與體力的(A)很快會有天花板,此外,隨著年齡增加,你也不可能無限制地讓自己投入工作中。

所以當有(G)餘額的,就該放在可以增加(E)的資產上。只是投資知識需要花時間,也可能需要有可以虧損不會立刻影響生活的本金,所以不要太急著想把錢投入(E)。 但也可以先學學投資理財的知識,等到你累積一些本金後,就可以慢慢增加(E)的比重。持續這麼做,長期而言,就能走入財務的正循環。

7. 被動收益該如何拿捏?我很忙,可以交由人代操嗎?

關於(E ),我的建議是,請盡量自己學。把錢交給別人,又期望它能無限增值這期待本身是不太合邏輯的。會把你的錢認真當一回事的終究只有你自己。雖然投資是個需要長時間鑽研,而且很難精通的遊戲。但不踏出第一步,自然永遠不會懂。25歲的你,其實還有大把時間可以學習。最少買些入門書,了解一下各類投資工具到底甚麼是甚麼吧~

關於(E ),我的建議是,請盡量自己學。把錢交給別人,又期望它能無限增值這期待本身是不太合邏輯的。會把你的錢認真當一回事的終究只有你自己。雖然投資是個需要長時間鑽研,而且很難精通的遊戲。但不踏出第一步,自然永遠不會懂。25歲的你,其實還有大把時間可以學習。最少買些入門書,了解一下各類投資工具到底甚麼是甚麼吧~

p.s.附帶一提,其實不只投資,人生很多事情最終都只能仰賴自己喔。25歲的你,請別太輕忽了人生的艱難啊 :D

延伸閱讀

原文出處

「大人學」授權轉載

嚴禁抄襲,未經授權不得轉載。歡迎各媒體交換文章。

關注工作、管理、商務情報

親愛的讀者,歡迎加入「SmartM人才培訓網」Facebook粉絲團,每天更多豐富的工作、管理、商務報導等你關注與分享。

加入Line帳號,關注最新的工作、管理、商務情報,學習不間斷,精采文章不漏接。